Ausgangssituation

In seinem Buch „Das Kapital im 21. Jahrhundert“ untersucht der französische Ökonom Thomas Piketty (2014) den Zusammenhang zwischen privater Vermögensbildung, gesamtwirtschaftlichem Wachstum und der Einkommens- und Vermögensverteilung. Er dokumentiert die Summe aller Vermögenswerte von Privaten, Unternehmen und Staat und den daraus generierten Kapitalerträgen durch Vermietung und Verpachtung, Zinsen, Dividenden und Kursgewinnen von Aktien und anderen Wertpapieren. Dann vergleicht er die jährlichen Vermögenzuwächse mit der jährlichen Wachstumsrate des Bruttoinlandprodukts (BIP). Ungleichheit entsteht seiner Meinung nach dann,

„wenn die Vermögensrenditen bei den Kapitalbesitzer/innen schneller angehäuft werden als die Wirtschaft wächst.“

Gerald Braunberger von der FAZ (2014) formuliert diesen Sachverhalt so:

„Die Ertragsrate auf Sach- und Finanzvermögen ist in vielen Ländern höher als die Wachstumsrate des Bruttoinlandprodukts. Und so lang dies so ist, hat der vermögenslose Arbeitnehmer keine Chance, mit den Erträgen der Vermögenden und ihrer Erben mitzuhalten“.

Es sind bereits erste Anzeichen einer Verteilungskrise, wenn die Einkommen aus Erwerbsarbeit stagnieren (Löhne), während sich die Vermögenden mit Kapitalerträgen ein zusätzliches Einkommen verschaffen können.

Mögliche Folgen

Wenn die Kapitalrenditen deutlich von der realen Wirtschaftsleistung abweichen, dann hat dies unangenehme Begleiterscheinungen zur Folge:

- Es findet ein verschärfter Verdrängungswettbewerb statt

- Unternehmen und Branchen betreiben aggressive Werbung und Lobbyarbeit

- Konsument/innen bezahlen hohe Kapitalkosten über die Preise

- Das Markteinkommen (Primäreinkommen) verschiebt sich zugunsten der Vermögenden

Dazu kommen alle nur denkbaren Folgen für den sozialen Zusammenhalt, wenn einige Wenige sehr viel Vermögen anhäufen, während die Mehrheit der Bevölkerung nichts oder nur wenig besitzt.

Lösungsansätze

Piketty zieht aus dieser Beobachtung eine erste Schlussfolgerung: Um die relative Ungleichheit nicht noch weiter zu verschärfen und damit verbundene gesellschaftliche Schieflagen zu vermieden, wäre es wünschenswert, wenn

„die Rate des Wirtschaftswachstums künftig auf den Stand der Kapitalrendite steigt oder umgekehrt die Kapitalrendite künftig auf die Rate des Wirtschaftswachstums sinkt.“

Folglich gibt es nur zwei mögliche Auswege aus der drohenden Verteilungskrise, entweder ein höheres Wirtschaftswachstum oder eine geringere Kapitalrendite. Ein höheres Wirtschaftswachstum ist wegen der planetarischen Grenzen problematisch. Daher scheint die zweite Option der einzige Ausweg zu sein, also dass sich die Kapitalerträge künftig an der Wirtschaftsleistung orientieren, und diese liegt derzeit bei etwa 0-2 % und Jahr.

Klassische Finanzwirtschaft

Die aktuelle Verteilungssituation kann man besser verstehen, wenn man sich die finanzwirtschaftliche Dogmatik vor Augen führt, die derzeit im ökonomischen Mainstream vorherrscht. Diese Dogmatik beruht auf der klassischen Finanzwirtschaft der 1960er Jahre. Das war eine Zeit, zu der ein ungebremstes ökonomisches Wachstum noch möglich schien. Bis heute werden die klassischen, finanzwirtschaftlichen Modelle uneingeschränkt angewendet: bei privatwirtschaftlichen und staatlichen Unternehmen, Banken, Versicherungen, Investmentfirmen und anderen Finanzinstitutionen. Auch bei den Gewerkschaften und anderen etablierten Institutionen gilt die klassische Dogmatik nach wie vor unhinterfragt.

Die klassische Finanzwirtschaft verlangt von den Unternehmen, dass sie den risikofreien Zinssatz plus Risikoprämie erwirtschaften. Der risikofreie Zinssatz wird international durch den Libor (London interbank offered rate) und im Euro-Raum durch den Euribor (Euro interbank offered rate) repräsentiert. Die Risikoprämie deckt das unternehmerische Risiko ab und liegt je nach Unternehmen und Branche in etwa zwischen 3 und 6 % und Jahr. Beträgt der Euribor z. B. 1 % und die Risikoprämie 4 %, dann müssen Unternehmen in Summe eine Rendite von 5 % und Jahr erwirtschaften. Dies ist aus klassischer Sicht die Voraussetzung dafür, dass sich Investor/innen am Unternehmen beteiligen und Banken Kredite gewähren.

Ist die klassische Finanzwirtschaft noch zeitgemäß?

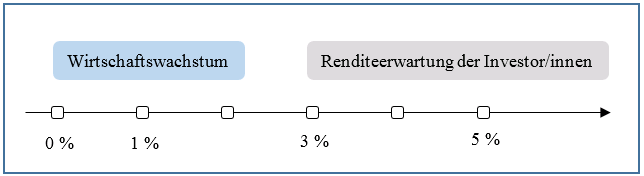

Die Europäische Zentralbank (EZB) betreibt derzeit eine Nullzinspolitik. Infolge dessen ist der risikofreie Referenzzinssatz für Investor/innen im Euro-Raum leicht negativ (Euribor). Doch auch in diesem Fall erwarten Investor/innen für risikobehaftete Kapitalanlagen (Aktien und andere Unternehmensbeteiligungen) eine Risikoprämie zwischen 3 und 6% und Jahr, je nachdem, wie hoch das jeweilige unternehmensspezifische Risiko ist. Investor/innen haben einen legitimen Anspruch auf eine positive Risikoprämie, wenn sie unternehmerische Risiken mittragen. Daher wären sie auch bei einer Konjunkturschwäche und deutlich veränderten realwirtschaftlichen Fundamentaldaten von sich aus nicht bereit, auf eine adäquate Risikoprämie zu verzichten. Infolge der aktuellen Nullzinspolitik der EZB liegt die Renditeerwartung der Investor/innen also bei 3-6 % und damit deutlich höher als das gesamtwirtschaftliche Wachstum, das in den Industrieländern derzeit nur 0-2 % und Jahr beträgt (Abbildung 1).

Abbildung 1: Wirtschaftswachstum im Vergleich mit den erwarteten Renditen

Wie kann man die klassische Renditelogik durchbrechen?

Ein geeignetes Instrument, um der zunehmenden Ungleichheit entgegenzuwirken, ist eine spezielle Vermögensteuer auf sichere Geldanlagen (Fahrbach 2014). Diese sieht vor, Tages- und Festgelder, Staatsanleihen und andere sicheren Anlagen ab einem bestimmten Freibetrag mit einer moderaten Vermögensteuer zu belasten. Denkbar wäre eine EU-weite Vermögensteuer auf alle sicheren Geldanlagen in Höhe von 3 % und Jahr anstelle der bisherigen, nationalen Zinsertragsteuern (Kapitalertragsteuern). Ein Steuerfreibetrag von z. B. 100.000 € schont die Kleinsparer/innen, so dass nur Großanleger/innen, die über den Steuerfreibetrag hinaus Geld anlegen, von der Besteuerung betroffen sind. Wenn Großanleger/innen künftig Vermögensteuer auf Geldanlagen zahlen, dann leisten diese einen Beitrag für mehr Verteilungsgerechtigkeit.

Wie wirkt sich eine Vermögensteuer auf sichere Geldanlagen auf das Anlageverhalten der Großanleger/innen aus? Da wegen des Steuerfreibetrages nur Großanleger/innen von der Besteuerung betroffen sind, berücksichtigt nur diese Gruppe von Anleger/innen die Vermögensteuer bei ihren Anlageentscheidungen. Infolge der Besteuerung müssen Großanleger/innen ihre Renditeerwartungen „nach unten“ korrigieren und sich mit geringeren Kapitalerträgen zufriedengeben. Das gilt sowohl für sichere als auch für risikobehaftete Anlagen. Beträgt der Vermögensteuersatz auf sichere Geldanlagen z. B. 3 % und Jahr, dann reduzieren Großanleger/innen auch bei Aktien und anderen realwirtschaftlichen Anlageformen ihre Renditeerwartungen um 3 %. Auf diese Weise kann der Staat vermeiden, dass Großanleger/innen auf Kosten der Allgemeinheit reicher werden und sich die Verteilungskrise weiter zuspitzt.

Man könnte zurecht einwenden, dass Vermögensteuern Kapitalflucht begünstigen. Mit einer EU-weiten Vermögensteuer kann man Kapitalflucht nur innerhalb der EU verhindern, nicht aber über die Grenzen der EU hinaus. Daher wäre eine einheitliche, EU-weite Vermögensteuer auf sichere Geldanlagen nur ein erster Schritt, um Großanleger/innen in die Pflicht zu nehmen, Unternehmen günstig Kapital zur Verfügung zu stellen. Für Großanleger/innen ist es jedoch ein Leichtes, Konten außerhalb der EU einzurichten und die Vermögensteuer zu umgehen. Daher hat Piketty in seinem Buch (2014) eine Global Wealth Tax vorschlagen, die weltweit alle Konten erfasst, um grenzüberschreitende Kapitalbewegungen auszuschließen.

Schlussfolgerung

Eine Postwachstumsökonomie braucht ganz neue steuerpolitische Instrumente, um eine Verteilungskrise zu vermeiden. Mit einer speziellen Vermögensteuer auf sichere Geldanlagen (Spareinlagen bei Banken, Staatsanleihen u. a.) könnte man verhindern, dass private Kapitalbildung und Wirtschaftsleistung (BIP) divergieren. Die neue Steuer könnte zunächst EU-weit eingeführt werden und beträfe aufgrund eines Steuerfreibetrages nur Großanleger/innen. Sinn und Zweck dieser Maßnahme ist es, dass Großanleger/innen ihre Renditevorstellungen „nach unten“ korrigieren, so dass deren Kapitalerträge in etwa der Wirtschaftsleistung entsprechen und im Mittel nicht höher sind als 0-2 % und Jahr.

Literatur

Fahrbach, Christian: Low-Profit-Investitionen – bewerten, finanzieren, fördern, Münster 2014.

Piketty, Thomas: Das Kapital im 21. Jahrhundert, München 2014.

Piketty, Thomas: Warum eine globale Vermögensteuer hilft, die Ungleichheit zu verringern, Arbeit & Wirtschaft, Blog der Arbeiterkammer Wien, 03.07.2014.

Braunberger, Gerald: Bücherkiste (7): Die Rückkehr der Erben, FAZ vom 13.01.2014.