CO2-Steuern und der Emissionshandel „can’t do the job“

Welche Rahmenbedingungen müssten heute gesetzt werden, damit die Wirtschaft bis 2050 klimaneutral wird, einerseits durch weniger Energieverbrauch und andererseits durch Umstieg von fossiler zu erneuerbarer Energie?

Beides erfordert gewaltige Investitionen: Die Kombination von Wärmedämmung, Photovoltaik, Wärmepumpen und Stromspeicher verwandelt Gebäude in kleine Kraftwerke. Ein transeuropäisches Schienennetz und der öffentliche Nahverkehr dämpfen den privaten Personen- und Güterverkehr. PKW und LKW werden ausschließlich elektrisch angetrieben. Die Industrie verwendet nur mehr Energie aus (grünem) Wasserstoff. All dies verlangt einen enormen Ausbau der Produktion von Sonnen- und Windenergie sowie viel leistungsfähigere Strom- und Wasserstoffnetze.

Das Grundproblem im Übergang zur Kreislaufwirtschaft erläutert

Kurz: Der Übergang zu einer Kreislaufwirtschaft erfordert eine umfassende Erneuerung des Kapitalstocks und damit ein (transitorisches) „green growth“. Denn durch Rückgang von Produktion und Konsum in anderen Bereichen kann ein so gewaltiges Investitionsprogramm nicht realisiert werden. Überdies würde ein „Übergangswachstum“ neue Jobs schaffen und so die Not von Millionen Menschen in der EU mildern.

Einwand: Die Erfahrung hat gezeigt, dass eine Entkoppelung von Wirtschaftswachstum und dem Verbrauch von (fossiler) Energie nicht möglich ist, schon gar nicht in einem für Klimaneutralität nötigen Ausmaß. Wirtschaftswachstum (auch ein „grünes“) und Nachhaltigkeit gehen also nicht zusammen, insbesondere wegen der Rebound-Effekte: Wachstum, vorangetrieben durch „grüne“ Investitionen, schafft mehr Einkommen, und davon wird wiederum ein Teil für umweltbelastenden Konsum verwendet.

Gegeneinwand: Die Studien über die Energieintensität von Wirtschaftswachstum beruhen auf der Entwicklung der letzten Jahrzehnte. In dieser Phase hat die Politik die Gefahren der Erderwärmung noch nicht begriffen und nicht systematisch bekämpft. Würde der Staat die nötigen Investitionen im Rahmen eines „Green Deal“ vorantreiben und gleichzeitig die Kosten von CO2-Emissionen stetig steigen lassen, so könnten sowohl der für eine Kreislaufwirtschaft nötige Kapitalstock geschaffen als auch die Umweltbedingungen verbessert werden.

Grundbedingung dafür ist die permanente und überdurchschnittliche Verteuerung von CO2-Emissionen, weil sie das Einsparen fossiler Energie belohnt, und noch mehr deshalb, weil nur sie die enormen Investitionen in die Emissionsvermeidung rentabel macht. Deren (erwarteter) Profit besteht ja in den dadurch künftig eingesparten Kosten fossiler Energie. Die Bedeutung von Planungssicherheit und Rentabilität ist im Fall ökologischer Investitionen deshalb besonders groß, weil deren Amortisationsperioden extrem lang sind. So rechnen sich energetische Gebäudesanierungen oder Umstellungen auf Wasserstoffechnologien in der Industrie erst nach Jahren oder sogar Jahrzehnten, und auch das nur, wenn die Annahmen über die Kostenersparnis durch Verzicht auf fossile Energie zutreffen.

Wieso weder Emmissionshandel noch CO2-Steuern ihr Hauptziel ansteuern

Deshalb versucht die Politik, die CO2-Emissionen zu bepreisen, sei es durch den Emissionshandel oder durch CO2-Steuern. Beide Instrumente verfehlen allerdings ihr Hauptziel, die effektiven Emissionskosten stetig zu erhöhen. Denn diese bestehen ja aus zwei Komponenten, dem (impliziten) CO2-Preis in Gestalt des Zertifikatspreises bzw. der Steuer, und den Weltmarktpreisen für Erdöl, Kohle und Erdgas. Wenn nun die Weltmarktpreise und/oder die Preise der Emissionszertifikate immer wieder massiv sinken, dann sinken damit auch die effektiven Emissionskosten. Also kann die Erwartung nicht verankert werden, dass Umweltbelastung immer teurer und deren Vermeidung immer profitabler wird.

Abbildung 1: CO2-Preise im EU-Emissionshandel

Der Emissionshandel erscheint den meisten (Mainstream-)Ökonom/innen als das ideale Steuerungsinstrument, weil die Menge an Emissionen festgelegt wird und „der Markt“ den richtigen Preis bestimmt. Unter realen Bedingungen schwanken die Zertifikatspreise allerdings in geradezu groteskem Ausmaß (Abbildung 1), hauptsächlich aus zwei Gründen: Erstens, die für einen stetigen Anstieg der Emissionskosten nötige und im Voraus festzulegende Menge an Zertifikaten („cap“) kann in einer unsicheren Welt nicht ermittelt werden. Dies zeigte sich insbesondere in der Finanzkrise 2008, die zu einem Überangebot und daher zu einem massiven Einbruch der Zertifikatspreise führte). Zweitens verwenden Finanzakteure die auf den CO2-Preis bezogenen Derivate als Spekulationsvehikel, nützen also das – für alle spekulativen Preise typische – „trending“ aus und verstärken es dadurch zugleich (Abbildung1).

Auch CO2-Steuern können die Erwartung stetig steigender effektiver Emissionskosten nicht verankern, weil die Weltmarktpreise fossiler Energie viel zu stark schwanken. Auch dafür sind Finanzspekulation und die damit verbundenen „Bullen- und Bärenmärkte“ verantwortlich, also die Tatsache, dass spekulative Preise – von Aktienkursen bis zu Rohstoffpreisen – übermäßig steigen oder fallen. So erlebt die Weltwirtschaft derzeit einen massiven Boom nahezu aller Rohstoffpreise und damit auch der CO2-Zertifikatspreise. Seine Hauptursache ist (destabilisierende) Spekulation auf den Derivatmärkten: Erstens erstreckt sich der Boom auf fast alle Rohstoffe (es kann nicht bei allen physischen Rohstoffen gleichzeitig Angebotsengpässe geben). Zweitens befindet sich die Weltwirtschaft nach dem schwersten Einbruch seit den 1930er Jahren gegenwärtig in einer schwachen Erholungsphase, eine generelle Verknappung von Rohstoffen ist also unplausibel.

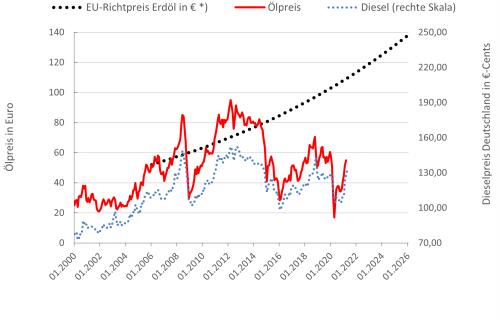

Abbildung 2: Marktpreise versus Preispfade für Erdöl und Diesel

Warum auch hohe und steigende CO2-Steuern keine stetige Verteuerung der Emissionen erreichen können, zeigt das Beispiel der Treibstoffsteuern. In Deutschland beträgt z. B. die Steuer auf Diesel 47 Cent pro Liter. Da ein Liter Diesel 2,65 kg CO2 emittiert, belastet die Steuer eine Tonne „Diesel-CO2“ mit rund 180 € (= 0,47/2,65 pro kg). Das ist viel mehr als für künftige CO2-Steuern vorgesehen. Dennoch schwankte der Dieselpreis an der Tankstelle in den vergangenen 20 Jahren zwischen 0,8 € und 1,50 €. Denn der Erdölpreis schwankte noch viel stärker, nämlich zwischen 20 € und 100 € (Abbildung 2). Langfristig dürften die Ölpreise niedrig bleiben, und zwar wegen schwindender Marktmacht der OPEC, neuen Anbietern, insbesondere der USA (deren Produktion durch Fracking steigt ab einem Preis von etwa 50 $ deutlich an) sowie wegen des geringen Wirtschaftswachstums. Und schließlich verursacht die Erderwärmung ein strukturelles Überangebot an fossiler Energie: Soll eine Klimakatastrophe vermieden werden, so darf nur ein Bruchteil der vorhandenen Reserven verbrannt werden.

Dies ist der erste Teil eines zweiteiligen Artikels. Zum zweiten Teil gelangen Sie hier.