Lösungsvorschlag: Preispfad für Erdöl, Kohle und Erdgas

Wie könnte also eine Lösung aussehen? Theoretisch ist sie einfach: Ein in der EU gültiger Pfad mit stetig steigenden Preisen für Erdöl, Kohle und Erdgas wird festgelegt, eine flexible Mengensteuer schöpft die Differenz zwischen dem EU-Zielpreis und dem Weltmarktpreis ab. Die jährliche Teuerungsrate muss nicht hoch sein (5% oder etwas darüber), entscheidend ist die Schaffung von Planungssicherheit.

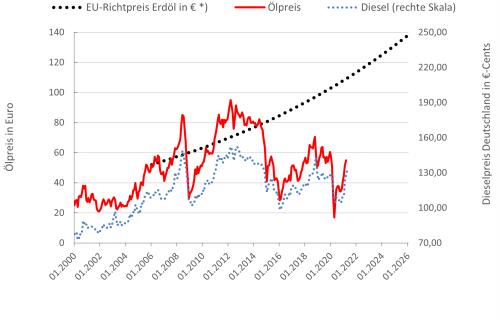

Hier ein Gedankenexperiment am Beispiel von Rohöl (Abbildung 2). Ab 1. Januar 2006 wäre in der EU der (damals) aktuelle Ölpreise (Brent) von 52,0 € auf einem vorgegebenen Pfad um 5% pro Jahr gestiegen. Diese Veränderungsrate wäre viel geringer als die seither realisierten Schwankungen, aber sie ist immer positiv – und jeder kennt sie im Voraus.

Zwischen März 2012 und Januar 2016 fielen der Ölpreis von 95,0 auf 28,3 Euro und der Dieselpreis in Deutschland von 1,52 auf 0,99 Euro (Abbildung 2). Der EU-Richtpreis für Öl läge jedoch im Januar 2016 bei 84,8 €. Für Februar 2016 würde die EU-Energiesteuer somit 56,5 € pro Barrel – 84,8 minus 28,3 – betragen, etwa das Doppelte der Ölrechnung (die Zahlen dienen nur zur Veranschaulichung; wäre tatsächlich ein EU-Preispfad eingeführt worden, wäre der Weltmarktpreis für Öl stärker gedämpft worden).

Wenn man bedenkt, dass die EU im Jahr 2016 insgesamt 414,5 Mrd. € für Energieimporte – fast ausschließlich fossile – zahlen musste, wird deutlich: Eine solche Energiesteuer könnte langfristig (je nach „Startpreis“) mehr als 500 Mrd. € pro Jahr einbringen, und ihre Erträge würden überdurchschnittlich steigen: Zum einen steigt der EU-Zielpreis, zum anderen dämpft er gleichzeitig die Energieimporte der EU und damit die Weltmarktpreise. Also steigen die Preisspanne und damit auch die Steuereinnahmen.

Technische Umsetzbarkeit einer Mengensteuer

Technisch wäre die Umsetzung einer solchen flexiblen Mengensteuer im digitalen Zeitalter einfach: Ausgehend von der Differenz zwischen dem EU-Zielpreis und dem Weltmarktpreis wird die im Folgemonat gültige Steuer pro Mengeneinheit Öl, Kohle und Erdgas von der EU-Kommission festgelegt und in den Mitgliedstaaten von den Produzenten und Importeuren fossiler Energie eingehoben.

Abbildung 2: Marktpreise versus Preispfade für Erdöl und Diesel

Natürlich sollte das „Tempo“ der Preispfade in größeren Abständen an die Entwicklung angepasst werden, aber da eine Preissenkung fossiler Energie ausgeschlossen ist, gilt: Je früher eine Investition getätigt wird, desto größer ist ihr Gewinn. Dabei spielt der (berechenbare) Zinseszinseffekt eine große Rolle: In 30 Jahren wäre der Ölpreis in der EU bei 5%iger Steigerung auf das 4,3-fache gestiegen, bei 7,5% auf fast das Neunfache. Ein solches Bepreisungssystem würde daher Investitionen in die CO2-Vermeidung nachhaltig stimulieren.

In die EU importierte Waren würden einer analogen Energiesteuer (Border Carbon Adjustment Tax) unterliegen. Solange es bei den Handelspartnern der EU keine vergleichbaren CO2-Steuern gibt, müssten die EU-Exporte von der gezahlten EU-Steuer auf fossile Energie entlastet werden (analog zur Mehrwertsteuer).

Technisch gesehen wäre es weitaus einfacher, nur drei flexible Mengensteuern auf Öl, Kohle und Erdgas einzuführen, als das komplexe und bürokratische EU-Emissionshandelssystem zu verwalten (ganz zu schweigen von seiner Ausweitung auf Verkehr und Wohnen).

Preis- und Investitionseffekte für fossile Energien in der EU

Was wären die wichtigsten Preis- und Investitionseffekte der EU-Zielpreise für fossile Energien? Alle Waren und Dienstleistungen würden sich innerhalb der EU in dem Maße verteuern, in dem fossile Energie bei ihrer Herstellung verwendet wird – von Treibstoffen einschließlich Kerosin bis zu Kunststoffprodukten. Produkte, die mit erneuerbarer Energie oder weniger Energie hergestellt werden, würden sich relativ verbilligen.

Die Investitionseffekte wären bedeutend: Da die Besitzer/innen von Einfamilienhäusern, Wohnungsbaugenossenschaften usw. wissen, wie viel Heizkosten sie sich durch energieeffizientere Gebäude ersparen, würden sie ihre Investitionen entsprechend ausweiten. Die verlässlichen Preispfade würden der Industrie einen großen Teil des Risikos der Entwicklung der Wasserstofftechnologien abnehmen. Dasselbe gilt für Investitionen in erneuerbare Energien. Umgekehrt würde die Stromproduktion aus fossilen Quellen rasch obsolet.

Die gesamten Steuereinnahmen in der EU würden mehrere hundert Milliarden Euro betragen. Davon könnte ein Teil die Belastung einkommensschwacher Haushalte ausgleichen, ein anderer Teil für öffentliche Umweltinvestitionen verwendet werden. Allerdings würden die Erträge gegenläufig zu den Weltmarktpreisen schwanken, daher wären Puffer zu bilden.

Schlussbemerkung: Märkte können externe Kosten nicht „einpreisen“. Die Erderwärmung und ihre vielfältigen Folgen stellen die größten externen Kosten der Menschheitsgeschichte dar. Beides rechtfertigt es, den Märkten für fossile Energie die Funktion der Preisbildung zu entziehen. Dies umso mehr als die Dynamik auf den (Derivat)Märkten für fossile Energie und für Emissionszertifikate durch destabilisierende Spekulationstechniken geprägt wird und damit durch eine Abfolge von Bullen- und Bärenmärkten („Finanzmarktversagen“). Gleichzeitig verweist das Konzept von Preispfaden für fossile Energie auf einen Ausweg aus dem Dilemma zwischen der Notwendigkeit eines „green growth“ zur Schaffung des Kapitalstocks einer Kreislaufwirtschaft einerseits und den umweltverschlechternden Rebound-Effekten eines weiteren – wenn auch transitorischen – Wachstums. Denn es gibt immer eine solche relative und planbare Verteuerung fossiler Energie, deren dämpfender Effekt auf die Nachfrage nach fossiler Energie größer ist als der Einkommenseffekt zusätzlicher Gesamtproduktion.

Dies ist der zweite Teil eines zweiteiligen Artikels. Zum ersten Teil gelangen Sie hier.

Literatur

Stephan Schulmeister, Fixing long-term price paths for fossil energy – the optimal incentive for limiting global warming, WIFO Working Paper 604/2020.

Stephan Schulmeister, CO2-Emissionen müssen stetig teurer werden — durch einen Preispfad für fossile Energie, Wirtschaftsdienst 100 (2020), S. 812- 814: abrufbar hier .

Guter Ansatz. Die Frage die mich beschäftigt ist wie sich so ein Preispfad auf die Inflation mittelfristig auswirkt und ob dadurch die Zentralbanken mit einer Erhöhung des Zinses reagieren müssten , was wiederum Investitionen teurer macht und dazu beiträgt das u. U. weniger als notwendig investiert wird. Also ich stelle die Frage nach den „unintended consequences“.

welche hindernisse bestehen gegen diese vorgangsweise?

Herrlich, super analysiert! Das ist der Schlager! So können wir es schaffen, ein neues System der Balanzen zwischen Marktmechanismen und Weltsteuerung zu erreichen!

Mit der wichtigen Begründung, dass es anders nicht geht!